杀不死的 Bill Ackman

时间: 2024-04-30 15:17:01 | 作者: 优游平台总代注册

时间: 2024-04-30 15:17:01 | 作者: 优游平台总代注册

在对冲基金行业,保持正确几乎是*的生存法则。因此尽管错误在所难免,但允许自己公开失败的基金经理并不多,Bill Ackman 是个例外。

在创办潘兴广场之前,Ackman在26岁那年创办了*个基金。没少受DC漫画影响的他,起了个略中二的名字 Gotham Partners (哥谭合伙人)。但在一系列错误的投资决策下,哥谭合伙人们在债务缠身之下关闭了这个对冲基金,宣布创业失败。

Ackman的一个投资特点是持仓高度集中,潘兴广场在美股的投资超过100亿美元,但只买不到10家公司。这种非常典型的高手玩法,也让Ackman的一举一动更受到市场关注。

2017年,押错了加拿大制药巨头威朗制药(Valeant)还一路从257美元坚定持有到12美元后,业绩一塌糊涂的 Bill Ackman 和他的对冲基金潘兴广场,被华尔街从神线年,这场失败被Netflix拿来拍成纪录片鞭尸,彼时Ackman刚刚重振旗鼓,随即遭到同行落井下石,被定性为一个「经常犯错,从不怀疑」的基金经理[1] 。

普通的基金经理在这样一个时间段会对Netflix口诛笔伐,写一篇以「改编不是乱编,戏说不是胡说」为主题的小作文。但Ackman显然是个有格局的人,甚至在今年1月狠砸11亿美元,买了310万股Netflix股票。

只可惜,长期资金市场总有种令人讨厌的黑色幽默,当 Ackman 与 Netflix 再度并排出现在华尔街各大媒体的标题上时,他的名字又一次成为了「溃败」的同义词。

而成立了19个年头的潘兴广场,也在如今这个危机四伏的加息周期里,走向了自己的3.0时代。

Bill Ackman 是少数长期活在灯光下的对冲基金经理,自从2017年6月注册推特后,他平均两天就会发一条推特,不是喊话美国总统美联储,就是宣布自己重仓了新的公司。

1月26日,他表示出于对 Reed Hastings和公司团队的长期敬佩,潘兴广场已经在几天内购买了310万股奈飞股票,成为该公司的前20大股东。此前Netflix刚刚公布了2021年四季度财报,由于业绩没有到达预期,很快就下跌了超过20%,这让Ackman十分高兴,大呼市场「倒车接人」。

凡是想着抄底,就要做到优秀卡在半山腰的准备,哪怕是明星基金经理,也不能从这种风险中豁免。

4月20日晚,奈飞公布了2022年一季度财报,用户数出现了过去十多年里的首次负增长,震惊的投资人如鸟兽散,股价急剧暴跌40%,Bill Ackman的330万股投资在顷刻间亏损超过4亿美金。Ackman 三个月前的推特也被重新翻了出来,使他成为了奈飞的投资者里,名气最响亮损失最惨重的投资人。

但Ackman是一个敢作敢当的人,至今保留着买入奈飞时的推特,没有因亏损而删除。

与一上涨就路演、一下跌就失联的人不同,作为基金经理, Ackman 至少在持有人沟通上是称职的。面对决策的失误,他开诚布公地写了一封致投资者信,承认自己已无能力对奈飞的未来给出确定性的预测。

由于Ackman的持仓高度集中,对极少数个股的正确重仓,几乎是超额收益的全部。反过来这也让整个投资组合的容错空间变得很小,每一个误判都很难有回旋的余地。奈飞在组合中的占比一度超过10%的公司,错误的决策直接给基金净值造成了4%的伤害[2]。

Ackman的*大重仓股环球音乐(因为在阿姆斯特丹上市所以没再次出现在13F文件中)、第二重仓股劳氏家具、第三重仓股连锁餐饮Chipotle,在组合中的合计占比超过50%,但今年的跌幅均在15%~25%,导致潘兴广场今年已经亏损了18.2%。不过,除了草草清仓的奈飞之外,Ackman 依然坚守着他的其他重仓。

短期业绩不好,「盈亏同源」是一个基金经理必备的按摩话术,这一点 Ackman 也不能免俗。

“我们不是那种搞交易的做派,我们寻找的是那些可以持有多年甚至十年以上的股票。我们就是因为和指数极其不同,才能在过去的19年里,获得远高于指数的回报。当然,这也代表着我们会在一定的时间内经历业绩表现不佳的压力[3]。”

表面看来,Ackman的长期主义颇有些舍生取义的色彩。加息引发的流动性担忧,是这轮美股下跌最核心的原因,但面对史无前例的通胀压力,Ackman 承受着浮亏,依然强硬地隔空敦促美联储要更激进地加息,因为“只有这样才可以带来股票市场真正的复苏”。

认清了加息的冲击还依然热爱它,一种原因是他已经在做空较短期限的美国国债及部分十年期债,另一方面也是因如今的潘兴广场不那么担心赎回了——事业经历了一轮过山车,重新爬起来的 Bill Ackman 身价已达到30亿美元[4]。

2015年4月福布斯杂志给他写了一篇封面报道,大标题赫然两个英文单词——「Baby Buffett」。

Ackman和巴菲特的确有相类似的地方,比如对优秀公司的追寻,比如*的仓位表达,但年轻人显然要比巴菲特更戏剧、更激进。

有一件事能体现出Ackman略显浮夸的风范——「哥谭合伙人」时代的他,初出茅庐就选择竞购纽约地标性建筑洛克菲勒中心。虽然没有成功,但这场事先张扬的失败,让他在华尔街声名鹊起,管理规模也在短短三年里,从3百万美元扩张到了5亿美元。

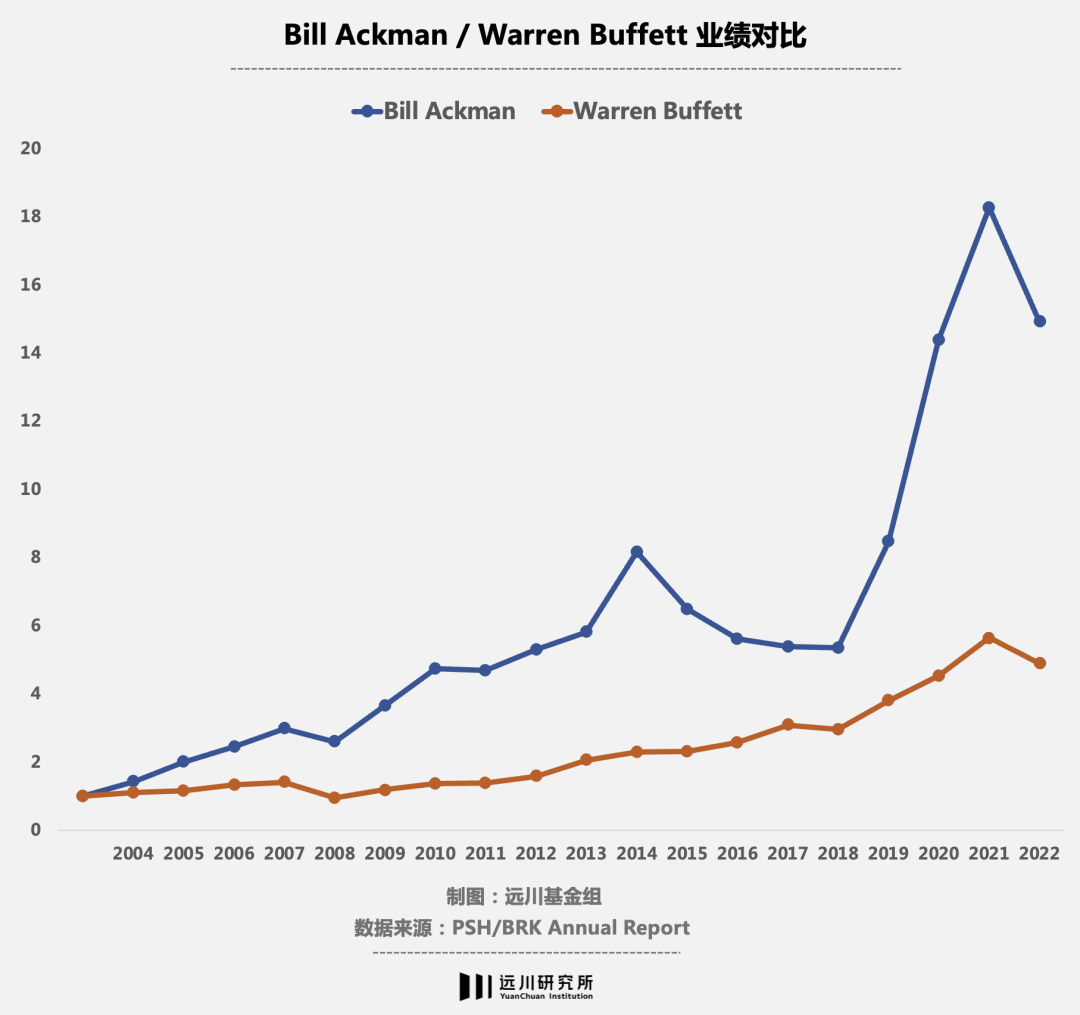

从2004年到2014年的十年里,Ackman的业绩表现可谓惊艳,连续11年年均净回报达21%,而同期标普500回报率仅为5.76%。

他的代表作是2007年正确预测次贷危机,并做空两家大型保险公司获得巨大回报。

2008年危机排山倒海时,他又表演了一出「压路机前捡钢镚」的绝活,用每股0.35美元的价格收购了濒临破产的通用增长物业公司,到2013年退出时,这笔投资为他创造了将近100倍的收益。

从2015年开始,「灵感女神」显然不再眷顾 Ackman,很快他就陷入两场足以令其身败名裂的折戟里。他先是做空保健品公司康宝莱,在与「华尔街狼王」伊坎的大战中败阵,损失超过10亿美元;又是疯狂做多陷入道德和监管风险的威朗制药,与其合谋收购,结果损失惨重,自己也被拖入诸多官司之中。

这两场失败,前者被拍成了纪录片《Betting On Zero》,还给热门电视剧《亿万》的人物设计提供了参考;后者被自己后来的重仓股奈飞拍成了系列纪录片「Dirty Money」的热门选集。连Ackman都自嘲,自己跑来投资界这些年,倒是给影视界输送了不少素材。

公开失败*的代价,就是投资者信心的动摇。2015年和2016年,潘兴广场的规模分别缩水20.5%和13.5%,当2017年标普500指数大涨21.8%的时候,潘兴广场则进入了持续亏损的第三年,AUM已经从鼎盛时期的200多亿美元缩水至80亿。

盛极而衰的资管机构遍地都是,更何况Ackman的投资一向激进,大起大落无非是一种既定的宿命。

但这个纽约地产大亨的儿子,倒是并没有就此躺平认命。在此后的一年半里,他先是将员工裁掉18%来降本,又宣布削减每年1.5%的管理费来让利,还表明了自己将重新致力于投资研究,而不再去世界各地登台走穴。

2019年,Ackman的苦守获得了回报,年度收益率近60%,是当年标普指数的两倍。同年,他还迎来了自己*个孩子,并在接受媒体采访时接地气地表示:“如果你的基金经理正要结婚或者生子,那我会强烈建议你追加投资[5]。”

乘胜追击的潘兴广场,在2020年的疫情中果断出手做空。一笔2700万美元的空头头寸,仅在几周内就翻成了26亿美元。接着,他又利用这些资金,以极低的价格增持了希尔顿、汉堡王、劳氏等重仓股。这一系列砍瓜切菜的操作后,潘兴广场斩获70.2%的年度收益,管理规模也逐渐回到了185亿美元。

起死回生的 Ackman 再一次重回华尔街的舆论中心,这一次这位「宝宝巴菲特」把一切都归功于一件事——「重读巴菲特」。

1969年5月,巴菲特关掉了自己早期的基金——奥马哈甲骨文(The Oracle of Omaha),并在致信中告诉自己的投资者,未来一段时间的投资环境会变得很令人沮丧,因此人类能选择赎回自己的资金,或者是成为伯克希尔哈撒韦的股东。

从2015年之后的失败里走出来的Ackman在采访中援引了这一个故事:“我认为巴菲特先生在 1969 年意识到的是,作为一个持有短期资本的长期投资者,最终会在某个时间点导致糟糕的结果[5]。”

在各种场合表现出自己是「巴菲特信徒」的 Ackman ,此后带着潘兴广场在阿姆斯特丹和伦敦先后寻求以封闭式基金的方式上市,以此减少季度性赎回的影响。

但在巴菲特眼中,Ackman从来不是一个有可比性的选项。因自己从不碰衍生品,也不会通过做空来赚钱,更不会对买入的公司大举分拆、并购或夺取代理权,以*化股东利益。

在华尔街翻云覆雨数十年的 Ackman,拯救过诸如购物中心运营商General Growth,也曾借由自己的*大股东身份换掉了太平洋铁路公司的CEO,他还暗中不断买入Allergan的股票试图促成一桩有利于他的并购案。这种「门口野蛮人」的做法,连同他那一头标志性的茂密白发,成为全世界投资的人对Ackman根深蒂固的标签。

但在今年的致投资者信中,Ackman 特地辟出一个名为「Pershing Square 3.0」的章节,旗帜鲜明地表明了自己将放弃激进的投资策略。

他告诉投资者,潘兴广场成立之初奉行的是「交易激进主义」,投资低估的公司,并通过促进分拆、并购或企业营收方式来获利;后来潘兴广场进入2.0时代,通过谋求董事席位,从内部人士的角度来帮企业创造股东价值。而当上一次代理权之争还停留在5年前时,潘兴广场已步入了更安静的3.0时代,他会转变为一个更温和、更低调的长期投资者,默默帮企业成长。

只不过,Ackman 的线年就说自己「不再做卖空者」的Ackman,看到2020年疫情里100倍的做空机会,该出手还是出手;才在3月底重申自己买股票一买就要买好几年的他,4月中就在持有奈飞短短90天后,便无情地表明了自己已经看不懂它的未来,迅速清仓走人。

所以,与其说是年岁渐长的Ackman开始渴望过一种风平浪静的人生,或许不如说是当联储进入加息周期,各大投资机构都在预警大通胀危机的当下,你我不如都好好苟全,然后等下一次风来。

尽管有迹可循的失败案例非常多,Bill Ackman的江湖地位也饱受争议,但并不妨碍这个不*的基金经理依然拥有非常多的拥趸,在全世界内输出自己的影响力。潘兴广场以封闭式基金的方式上市后,半数以上的份额,甚至是由美国以外的别的地方投资者所持有。

因为毋庸置疑的一点是,Bill Ackman在过去的近19年里,即便犯了不少错误,但潘兴广场的年化收益率仍然在15%以上。

Bill Ackman用自己的跌倒和爬起,讲述了一个有些反直觉的道理——

对于他的持有人来说,Ackman已经证明了自己并不是一个永远正确的基金经理,他的确会犯错,但他也会继续前进,正如他那句被广泛引用的话——「Experience is making mistakes and learning from it」一样。而当国内的基金公司们还在试图把基金经理包装成一个个*的学霸、一台台不会犯错的机器时,*的bug就在于,一旦短期业绩拉胯(而这难以避免),「*形象」就有了污点,打破了整个人设,持有人对基金经理的信任也会随之灰飞烟灭。