自卸车、载货车、搅拌车各多少?一季度重卡细分数据出炉丨头条

时间: 2023-10-22 18:32:07 | 作者: 新闻中心

时间: 2023-10-22 18:32:07 | 作者: 新闻中心

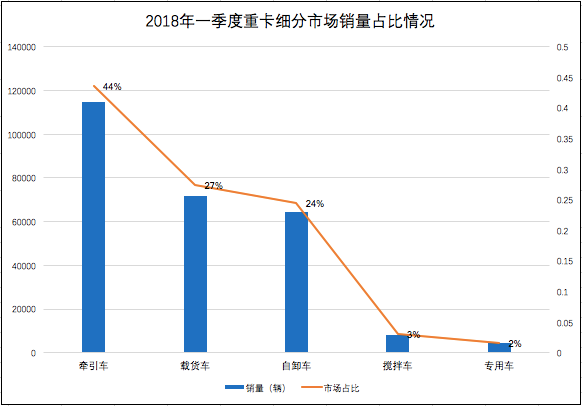

据全国开票多个方面数据显示,1-3月,国内重卡销量约26.3万辆。其中,牵引车销量11.5万辆,占比44%;载货车销量7.2万辆,占比27%;工程车(自卸+搅拌车)销量7.2万辆,占比27%;专用车销量4378辆,占比2%。

从数据中能够准确的看出,尽管牵引车占比未达到二分之一,但牵引车在重卡市场仍“一家独大”,其占比远超于工程车、载货车。

进入2018年,重卡市场不断爆出各类自卸车大单消息。不少企业一场活动拿到几百辆的自卸车订单,还有企业上演万辆自卸车交付大戏,工程车市场呈现出一片火爆景象。

面对工程车市场的火爆,不少业内人士纷纷看好2018年工程车市场。甚至有人预测,2018年,国内工程车(自卸车+搅拌车)市场整体销量可达到40万辆,可占到重卡市场销量一半,势必超过牵引车销量。

不过,从一季度重卡细分数据分析来看,2018年一季度工程车销量还是远远低于牵引车,在重卡市场的占比不及三分之一,这与往年的占比差别不大。从往年数据分析来看,2013-2017年,工程车销量占比分别为37.6%、35.8%、31.0%、25%、26.9%,份额逐年下滑。

另外,几家主流重卡企业的一季度工程车占比,也并不高。据各家企业透露的数据,1-3月,解放工程车销量8978辆,在其重卡销量中占比10%;重汽工程车销量约1.9万辆,占比约35%;陕汽工程车销量约1.2万辆,占比约26%;红岩工程车销量约5300辆,占比约8成。从各家工程车占比来看,除了红岩占比较高外,其余几家工程车占比基本没有超过三分之一。

事实上,市场存在多种不看好工程车未来的声音。有企业判断,在未来五、六年间,更多的重卡需求会来自于农副、快递、百货等以消费为主的货物运输,而自卸车等工程类车型需求会下降。

此外,还有一位前5强重卡经销商认为,2018年自卸车行情不会大幅度增长,其3、4月自卸车行情火爆的问题大多受众多工程开工影响,由此产生了集中式采购。“从去年开始,各地环保越抓越紧。为减少雾霾的发生,很多地方一入秋就要求建筑施工工地统统停工,所以很多工程要压缩在春夏季完成,这就造成大量自卸车采购提前到上半年。”

在工程车火爆行情中,不少人开始看好今年工程车市场,甚至认为工程车是今年重卡销量的主要拉动力量。

不过,从一季度数据分析来看,工程车的占比并不比往年高多少,而牵引车仍是重卡市场主战场。多个方面数据显示,一季度,牵引车销量11.5万辆,占比44%,市场需求依然旺盛。

事实上,牵引车“一家独大”的市场格局很难改变。随国家经济结构持续调整,以投资为主的经济形式转向以消费为主,由此产生更多物流需求,从而使以物流为主的牵引车占比一直增长,以基建为主的工程车占比下降。这种趋势从近5年牵引车占比变化中也能看出,2013-2017年,牵引车销量占比分别为34%、37.5%、45.4%、52.9%、52.2%,逐年上升。

对于一季度牵引车占比低于1/2的原因,广东、江苏多地的经销商认为,牵引车的采购与工程车不同,工程车的采购往往会集中在开春前后,而牵引车以物流为主,其采购不会集中在上半年,尤其在9、10月份还有一个采购高峰期,因此牵引车上半年占比可能会偏低,“从全年来看,今年牵引车占比不一定会低于1/2”。

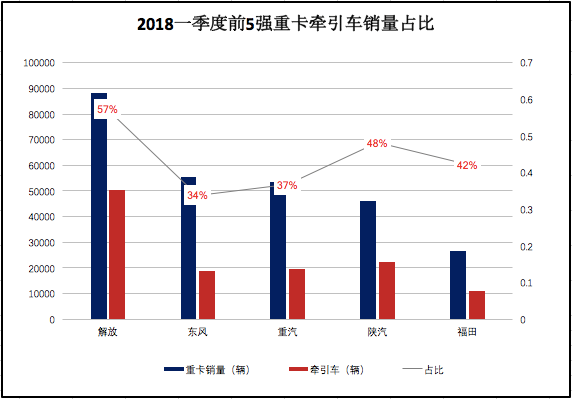

另外,前5强重卡企业的牵引车占比依然很高,牵引车仍是其总销量的主要贡献力量。中汽协多个方面数据显示,1-3月,解放牵引车销量5万辆,在其重卡销量中占比57%;东风牵引车销量1.9万辆,占比34%;重汽牵引车销量2万辆,占比37%;陕汽牵引车销量2.2万辆,占比48%;福田牵引车1.1万辆,占比42%。

由此可见,即使工程车市场看起来火爆异常,但牵引车仍是重卡市场的主战场,“得牵引车者得天下”准则依然不变,因此,重卡企业要想在重卡市场取得优势,仍然要加强牵引车的竞争力量,在牵引车市场站稳脚跟。

有人说,发达国家的今天就是我们的明天。在重卡领域,发达国家几乎都是公路车,工程车占比微乎其微,这是由于发达国家的城市化进程都已完成,基础设施建设也鲜有新的项目。中国的城市化建设还在进行中,不过增速已经远低于前些年。可以说,自卸车在中国还会继续有市场,不过从长远来讲,终究不会是重卡市场的主体。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。