平安2024开门红御享财富30值得买吗?附现金价值表

时间: 2023-12-21 11:42:17 | 作者: 搅拌车

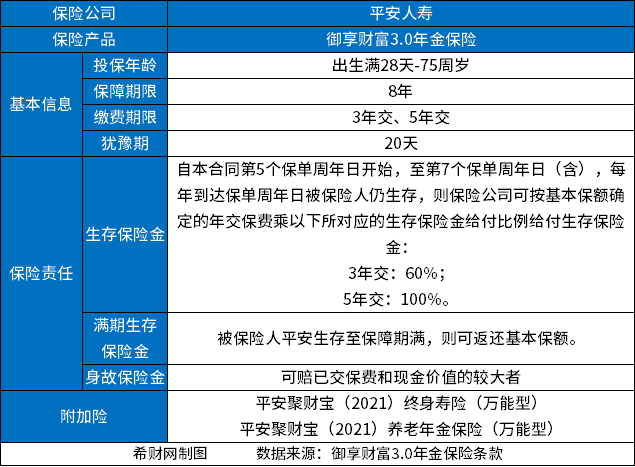

日常年金险主险保障期限是8年,满期是给付100%基本保额,可附加2个万能账户实现复利增值,依次有聚财宝养老年金保险万能型和聚财宝终身寿险万能型。作为投保客户,大家都很好奇平安2024开门红御享财富3.0值得买吗?收益高不高。其实判断这类产品值得不值得买,主要看产品卖点、回本速度和长期收益情况,感兴趣的朋友不妨 一块儿来看看吧!

判断一款开门红年金保险是否值得买,主要是从投保规则和保障内容上找出亮点,看平安2024开门红御享财富3.0值得买吗也是如此,拿平安2024开门红御享财富3.0款产品为例:

1、主险承保短:3年交和5年交,让投保客户缴费压力不大,8年主险到期肯定能回本,资金回笼会快,有利于;

2、万能账户真实利率比较高:可附加万能账户聚财宝养老年金保险万能型和聚财宝终身寿险万能型,保险金和闲置资金放入万能账户中进行复利增值,实际结算利率早些年维持在5%左右,相当高了;

3、平安保险集团经营好:保费收入全国第二,仅次于中国人寿,但是净利润常年维持在行业第一,跻身于世界500强中,而万能账户结算是看真实利率,公司强大,对于被保人呢有一定好处。

假设万能账户追加5万,实际结算利率为5%,那么一年就有2500元利息,上年度滚到下个年度,依此类推,适合强制储蓄。

判断年金保险值得不值得买,最关键的细节是看回本速度和长期收益率上,大家买年金保险,无非是想抵御通货膨胀,这是投资上一个没办法避免的问题,毕竟时间一年一年的流逝,手上的钱也慢慢变得不值钱。

赚钱不简单,而钱还在不断贬值,因此就需要通过理财获得一定收益,来抵御通货膨胀。肯定是长期收益越高越好,而前期现金价值高,也利于,判断平安2024开门红御享财富3.0值得买吗是同样的道理,可以从回本速度和长期后市收益看,拿平安2024开门红御享财富3.0款产品为例:

示例:30岁男性,分3年存,每年存10万,本金30万,附加万能账户追加100元,具体回本速度和长期收益情况如下:

1、回本速度:按照低档、中档、高档的预定利率计算,这款产品的回本是要到第8年,等于可以视为3年交8年回本,严格意义上而言,这样的回本不算特别快,同种类型的产品可以做到3年交6年回本;

2、长期收益情况:按照2%保底利率计算,的确长期收益不高,但是按照4%或者5%的中高档利率计算,90岁时能获取262.58万元(中档利率计算),还是相当可以的。

关于平安2024开门红御享财富3.0值得买吗的内容分析就介绍到这里了,希望对大家有一定帮助。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于平安人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。

上一篇:《翰墨我国》之--崇山轻轻